El apoyo implícito al hidrocarburo se produce por el menor impuesto que paga el diésel en comparación con las gasolinas y por beneficios tributarios a transportistas.

Más de la mitad de lo recaudado por el impuesto específico al combustible termina destinada al subsidiar de forma implícita el uso del diésel, manteniendo incentivos al uso del hidrocarburo.Por otro lado, el impuesto al diésel en Chile es mucho menor que el que se aplica en otros países, especialmente en Europa.

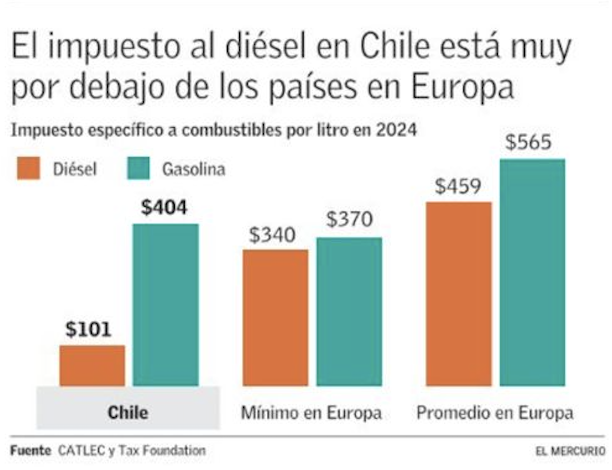

De acuerdo con un estudio realizado por el Centro Avanzado de Transporte, Logística y Competitividad Económica (Catlec), en 2023 se recaudaron $2,6 billones (millones de millones) por el impuesto específico al combustible. De ese monto, $1,9 billones fueron un subsidio implícito al diésel, es decir, el 73% de la recaudación de ese año. Este subsidio se produce, debido a que el impuesto aplicado al diésel es cuatro veces menor que el de la gasolina. La ley define que el impuesto específico es de 1,5 UTM/m³ para el diésel y 6 UTM/m³ para la gasolina. Según Catlec, esto implica un tributo de alrededor de $101 por litro para el diésel y de $404 por litro para las gasolinas. A esto se le suman los beneficios tributarios que permiten a ciertas empresas de transporte de carga recuperar parte del impuesto específico pagado por el diésel. De esta forma, los $1,9 billones de subsidio implícito, aclara Hugo Silva, investigador Catlec y académico UC, se calculan considerando lo que se deja de recaudar porque el tributo al diésel es menor al de la gasolina, junto con los beneficios tributarios para los transportistas que usan diésel.

Juan Ortiz, economista sénior del Observatorio del Contexto Económico (Ocec) UDP, explica que el impuesto específico al diésel actualmente tiene un objetivo de recaudación más que un objetivo corrector”. En cambio, el economista estima que el tributo “debería tener fines regulatorios, con el fin de corregir una falla de mercado, siendo un instrumento que incide en los incentivos a los agentes. En este caso, al desincentivar el uso vehicular al mitigar la externalidad negativa y de congestión derivada del uso de vehículos”. Es más, cita que solo el 20% del uso de un motor diésel tiene la misma cantidad de misiones de gases ue el 80% de la utilización de un motor a gasolina. “Bajo un criterio de impuesto óptimo que tiene como objetivo corregir la falla de mercado, el impuesto del diésel debería ser muy cercano al impuesto a a gasolina, toda vez que este tipo de combustible es más contaminante”, asegura Ortiz.

El impuesto específico del diésel en Chile es, además, mucho menor que el de países europeos. El tributo promedio en Europa alcanza los $459 por litro, comparado con los $101 por litro de Chile. En el caso de la gasolina, el país está mucho más cerca del promedio europeo, de $565 por litro, versus los $404 por litro de Chile. En Reino Unido, el tributo tanto para el diésel como para la gasolina es de $649 por litro, el más alto del continente.

“Este menor tributo constituye un subsidio implícito, puesto que no existen razones objetivas de peso para justificar ese diferencial”, dice el investigador Catlec y académico UC Luis Rizzi. Además, indica que “como efecto secundario, este subsidio implícito coloca en un pie de ventaja al transporte de carga por carreteras comparado con otros modos de transporte”.

Silva estima que el impuesto al diésel se debería igualar con el de la bencina. “Encarecería el transporte privado”, concede, pero argumenta que en el largo plazo “se pueden sustituir las tecnologías. Por ejemplo, un ejemplo notable es lo que ha pasado con los buses. Aquí en Santiago ya vamos como en un 60% de la flota que es eléctrica. Entonces uno esperaría que en los otros rubros, en logística, por ejemplo, se optara por tecnología más limpia”.